Tiền Tệ, Xung Đột Và Trật Tự Toàn Cầu

(bản dịch từ Currency, Conflict, and Global Order của Carla Norrlöf trên Project Syndicate)

Trong kỷ nguyên mới này của biến động địa chính trị, các nhà lãnh đạo doanh nghiệp, chính trị gia, nhà hoạch định chính sách và học giả đang trông đợi một thế giới đa cực đa dạng hơn, với nhiều người dự đoán những thay đổi đặc biệt quan trọng trong hệ thống tiền tệ quốc tế. Chính sách của Mỹ về đại dịch và phản ứng rộng hơn đối với cuộc chiến của Nga ở Ukraine đã khiến người ta nghi ngờ về tương lai sự ưu thế của đô la Mỹ, và mặc dù cảnh báo về sự lụi tàn của đồng đô la không mới, một số nhà bình luận tin rằng lần này sẽ khác.

Đúng là lạm phát cao, nợ công Mỹ tăng và những diễn biến quan trọng khác đang diễn ra trong một môi trường chiến lược ngày càng giống Chiến tranh Lạnh. Điểm tương đồng đáng chú ý nhất là sự trở lại của cuộc cạnh tranh giữa các cường quốc và sự quan tâm của các nhà hoạch định chính sách đến vấn đề an ninh, ưu tiên hơn việc tăng cường hiệu quả kinh tế. Nhưng trong khi việc tăng cường vấn đề an ninh đang làm thay đổi một số liên minh và quan hệ kinh tế, khó có thể tin rằng những thay đổi này sẽ đưa vào hệ thống tiền tệ đa cực trong tương lai gần.

Vấn đề lớn nhất với câu chuyện về sự rạn nứt và sự chuyển dần không thể tránh khỏi đa cực hóa là sự mơ hồ. Thuật ngữ "đa cực" hiếm khi được định nghĩa; và ngay cả khi có, nó được sử dụng không chính xác. Hơn nữa, không nên cho rằng một thế giới phân chia nhiều hơn sẽ tự động dẫn đến một thế giới đa cực hơn, đặc biệt là đối với việc sử dụng các đồng tiền dự trữ.

CÁC CÚ SỐC ĐẾN HỆ THỐNG

Ba năm qua đã thực sự thử thách sự phụ thuộc kinh tế. Tình trạng thiếu thốn lương thực và năng lượng gây lạm phát đã xảy ra cùng với phản ứng của Ngân hàng Trung ương Mỹ đối với đại dịch, bao gồm mở rộng các đường trao đổi đồng đô la với các ngân hàng trung ương khác và giảm lãi suất thông qua mua lại trái phiếu và các biện pháp khác. Những chính sách này đã tăng cung tiền đô la trên toàn cầu trong một thời điểm mà sự gián đoạn chuỗi cung ứng đang cản trở thương mại và làm giảm giá thị trường chứng khoán.

Hơn nữa, ngay trước những sốc gần đây, căng thẳng địa chính trị gia tăng do các cuộc tranh cãi về thương mại và đầu tư, cũng như về việc sử dụng áp đặt kinh tế. Trong khi dựa vào các biện pháp kinh tế để đạt được mục tiêu chính sách ngoại giao là tốt hơn so với sử dụng biện pháp quân sự, nhưng cũng có nguy cơ làm gia tăng xung đột trong quan hệ kinh tế. Trong trò chơi địa chính trị mới này, Hoa Kỳ, Trung Quốc và Nga mỗi quốc gia chơi theo ưu điểm của mình, sử dụng các cách thức tài chính, thương mại và năng lượng để tạo cơ hội cho mình và tấn công vào điểm yếu của các quốc gia khác.

Xu hướng này cho thấy sự lo ngại về việc tách ra kinh tế, giảm toàn cầu hóa và phân mảnh. Về mặt tiền tệ, mối lo ngại là các quốc gia dự đoán các biện pháp trừng phạt của Mỹ sẽ tiến hành giảm sự phụ thuộc vào đô la. Trung Quốc và Nga đã nỗ lực đặc biệt trong việc thúc đẩy các đồng tiền thay thế và xây dựng cơ sở hạ tầng tài chính đa quốc gia cho thương mại và đầu tư bằng nhân dân tệ và ruble. Ví dụ, Hệ thống Thanh toán Liên ngân hàng Quốc tế của Trung Quốc (CIPS) hoạt động như một ngân hàng thanh toán và tương tự Hệ thống Thanh toán Liên ngân hàng của Mỹ (CHIPS).

Tất nhiên, CIPS xử lý chỉ 15.000 giao dịch mỗi ngày, tương đương với 50 tỷ đô la, trong khi CHIPS xử lý 250.000 giao dịch mỗi ngày, với giá trị vượt quá 1,5 nghìn tỷ đô la. Nhưng nó vẫn đã đặt nền móng để xử lý và thanh toán nhiều giao dịch qua biên giới hơn bằng nhân dân tệ. Khi Trung Quốc ra mắt một hệ thống tin nhắn tài chính có khả năng hoạt động độc lập khỏi Hội liên ngân hàng thông qua Truyền thông Tài chính Quốc tế toàn cầu (SWIFT), Trung Quốc sẽ có kiến trúc độc lập hoàn chỉnh riêng để giải quyết các giao dịch qua biên giới được định giá bằng đồng tiền của nước mình.

Về phần của Nga, nước này đã thực hiện các biện pháp để vượt qua SWIFT, tạo ra Hệ thống Truyền thông Tài chính (SPFS) sau khi chiếm đóng bất hợp pháp Crimea năm 2014. Ngân hàng trung ương Nga cho biết nhu cầu sử dụng SPFS đã tăng đáng kể kể từ cuộc xâm lược toàn diện của Ukraine vào năm ngoái. Tuy nhiên, đến cuối tháng 9 năm 2022, hệ thống chỉ có khoảng 440 người dùng.

Tuy vậy, nhờ cơ sở hạ tầng thanh toán mới và các thỏa thuận song phương khác nhau, việc thực hiện thương mại và đầu tư bằng các đồng tiền phi Tây phương đã trở nên dễ dàng hơn một chút. Nga và Trung Quốc đã đồng ý giao dịch bằng nhân dân tệ; và Nga và Ấn Độ đã có kế hoạch giao dịch bằng đồng tiền của riêng mình sau cuộc xâm lược toàn diện của Nga vào Ukraine bằng cách khơi dậy cơ chế rupee-ruble từ thời kỳ Chiến tranh Lạnh.

Tuy nhiên, nỗ lực cuối cùng này đã bị ngừng lại gần đây, khi cả hai nước định hướng thương mại thông qua Các Tiểu vương quốc Ả Rập Thống nhất thay vì giao dịch trực tiếp bằng đô la, rupee và ruble, tận dụng việc gắn kết đồng dirham với đô la trong khi tránh thanh toán giao dịch một cách rõ ràng bằng đô la, rupee và ruble. Tổng cộng, việc sử dụng các đồng tiền thay thế bởi các quốc gia thứ ba vẫn còn nhỏ. Trong khi nhân dân tệ được sử dụng để thanh toán cho một khoản đầu tư Nga vào nhà máy điện hạt nhân tại Bangladesh, các ví dụ tương tự khác hiếm hoi.

Các chính phủ cũng đang lên kế hoạch chuyển dịch khỏi định giá dầu bằng đô la, mặc dù ý nghĩa của sự phát triển này dễ dẫn đến nhiều chú ý hơn. Dầu có thể là một trong những sản phẩm xuất khẩu hàng đầu trên thế giới, nhưng nó chỉ chiếm một phần rất nhỏ trong tổng thương mại toàn cầu.

Nói chung, vì các đồng tiền quốc tế được, theo định nghĩa, được sử dụng bởi các quốc gia thứ ba, việc sử dụng đồng tiền của một đối tác thương mại hoặc đầu tư không nhất thiết sẽ nâng cao vai trò quốc tế của đồng tiền đó, ngay cả khi nó giảm vai trò tương đối của đô la Mỹ trong các giao dịch trước đây được định giá bằng đô la.

ĐỒNG NHÂN DÂN TỆ TOÀN CẦU HAY NGÁP RUỒI?

Những người dự đoán sự kết thúc ưu thế của đô la cũng nhấn mạnh việc Trung Quốc sử dụng hợp đồng trao đổi đồng phía hai để cho phép ngân hàng trung ương nước ngoài mua nhân dân tệ bằng trao đổi với đồng tiền của họ. Việc đưa nhân dân tệ sẵn có cho chính phủ nước ngoài là điều kiện tiên quyết cho việc sử dụng nó bởi các cơ quan công cộng và tư nhân, và khả năng hoạt động như nhà cung cấp cuối cùng trong những thời điểm khủng hoảng là một chức năng quan trọng của đồng tiền dự trữ.

Trung Quốc cũng đã đang thao túng để mở rộng địa vị cơ quan của mình, chẳng hạn như thông qua việc giới thiệu một sắp xếp thanh khoản nhân dân tệ khẩn cấp dưới sự bảo trợ của Ngân hàng Quốc tế (BIS). Tương tự, giỏ tiền tệ đóng vai trò làm nền tảng cho quyền vay đặc biệt của Quỹ Tiền tệ Quốc tế (SDRs, tài sản dự trữ của IMF), hiện bao gồm nhân dân tệ cùng với đô la, yên, euro và bảng Anh. Và nhóm BRICS (Brazil, Nga, Ấn Độ, Trung Quốc và Nam Phi) cũng đã thảo luận về các biện pháp chống lại ưu thế của đô la, chẳng hạn như phát hành một đồng tiền dự trữ chung để bypass đô la và các đồng tiền chính phương phụ khác (cũng như cung cấp một lựa chọn thay thế cho SDR).

Cuối cùng, một trong những sự phát triển công nghệ được mong đợi nhất trong lĩnh vực này là việc Trung Quốc tạo ra các phương thức thanh toán kỹ thuật số thay thế. Ngân hàng Trung ương Trung Quốc đã bắt đầu phát triển đồng tiền kỹ thuật số, gọi là e-CNY, từ năm 2017 và đã cung cấp tùy chọn thanh toán này cho các người tham gia tại Thế vận hội 2022 ở Bắc Kinh. Khi triển khai đầy đủ, e-CNY sẽ hoạt động độc lập với các hệ thống thanh toán và truyền thông tài chính khác. Bằng cách cung cấp giao dịch rẻ hơn, nhanh hơn và an toàn hơn, đồng tiền kỹ thuật số của Trung Quốc có thể làm cho nhân dân tệ hấp dẫn hơn và do đó dễ truy cập và thanh toán rộng rãi hơn. Việc thúc đẩy việc sử dụng e-CNY cho thương mại và đầu tư có thể đẩy nhanh quá trình quốc tế hóa nhân dân tệ.

Tuy nhiên, mô hình giao dịch và đầu tư cơ bản phải thay đổi trước khi bộ máy tiền tệ toàn cầu thay đổi. Ở đây, Hiệp định Kinh tế Toàn diện khu vực chủ yếu do Trung Quốc lãnh đạo, cũng như Sáng kiến Đường và Vành đai của Trung Quốc, có thể giúp quốc tế hóa nhân dân tệ thông qua việc tăng cường các tương tác kinh tế và khuyến khích việc sử dụng nhân dân tệ trong thương mại và đầu tư của các quốc gia thứ ba. Tuy nhiên, trong dài hạn, quốc tế hóa nhân dân tệ có thể gặp rất nhiều khó khăn, do việc Trung Quốc duy trì kiểm soát vốn và các rào cản thanh toán cân đối thanh toán rộng hơn.

CƠN SỐT ĐA CỰC

Bất chấp những trở ngại này, sự suy đoán về một trật tự tiền tệ đa cực sắp tới đang lan rộng. Nhưng trong trường hợp này, đa cực thực sự có nghĩa là gì? Một số nhà bình luận nổi tiếng, như cựu Thống đốc Ngân hàng Anh Mark Carney và Zoltan Pozsar của Credit Suisse, không định rõ thuật ngữ này. Những người khác dự đoán một hệ thống trong đó một số loại tiền tệ được phân bố đối xứng. Và những người khác lại dự đoán một thế giới với nhiều loại tiền tệ chủ chốt.

Vì vậy, François Villeroy de Galhau, người đứng đầu Ngân hàng trung ương Pháp, tin rằng chúng ta đang tiến tới một "hệ thống đa cực cân bằng có lợi". Giám đốc điều hành Cơ chế Ổn định Châu Âu, Klaus Regling, chia sẻ quan điểm này và dự đoán một hệ thống tiền tệ đa cực "với tỷ lệ sử dụng tương đương cho đô la, euro và nhân dân tệ".

Những người tập trung hơn vào số lượng tiền tệ đáp ứng tình trạng tiền dự trữ bao gồm Barry Eichengreen, người đã lập luận vào năm 2009 rằng "hệ thống tiền tệ quốc tế sẽ trở nên đa cực" theo những hướng này. Nhưng trong khi Eichengreen đã đúng đắn dự đoán về sự tăng trưởng của nhân dân tệ như một loại tiền dự trữ, định nghĩa ngụ ý của anh ta về một hệ thống đa cực có vấn đề, bởi vì sự tồn tại của nhiều loại tiền dự trữ trong suốt thời kỳ hậu chiến tranh cho thấy rằng hệ thống tiền tệ quốc tế ngày nay luôn luôn là đa cực.

Xác định các loại tiền dự trữ là bước đầu tiên cần thiết để xác định tính đa cực của hệ thống tiền tệ quốc tế, nhưng nó không đủ, vì nó không giúp chúng ta xác định xem chúng ta đã vượt qua Rubicon vào lãnh thổ đa cực hay song cực chưa và khi nào.

Tính đa cực là thuật ngữ thường được các nhà học quốc tế sử dụng để đánh giá sự cân bằng quốc tế toàn cầu dựa trên quyền lực quân sự. Nhưng vì khái niệm này áp dụng rất tốt, nó cũng được áp dụng vào các lĩnh vực khác, như quyền lực kinh tế. Trên thực tế, nó rất phù hợp để mô tả hệ thống tiền tệ quốc tế, vì khả năng tiền tệ của các cường quốc lớn có thể được sử dụng để thực thi các thỏa thuận quốc tế và duy trì trật tự quốc tế.

Trong một trật tự tiền tệ đơn cực, một cường quốc vượt trội và không có đối thủ gần. Trong một trật tự tiền tệ song cực, hai cường quốc chiếm ưu thế và chỉ có đối thủ xa. Và trong một trật tự tiền tệ đa cực, hơn hai cường quốc lớn sử dụng quyền lực có ảnh hưởng tương đối như nhau. Tuy nhiên, điều này vẫn để mở câu hỏi về cách đo lường tính đa cực.

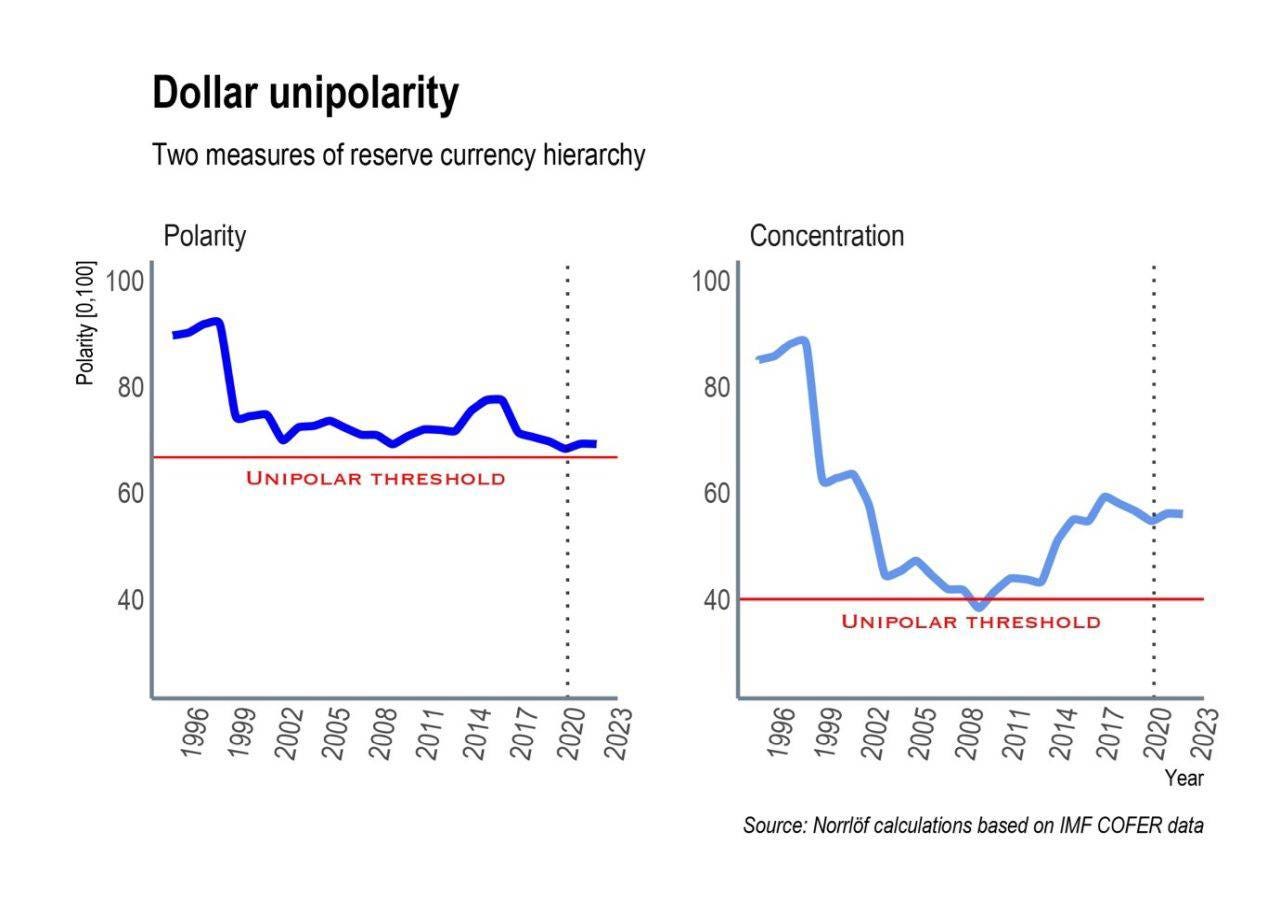

Trong hình đi kèm, tôi đã đo lường tính đa cực của tiền dự trữ theo hai cách để xác định ngưỡng đơn cực. Bảng đầu tiên đếm số lượng cường quốc theo một tiêu chuẩn được xác định trước đó, tách biệt các loại tiền dự trữ dựa trên tỷ lệ cổ phần dự trữ đã biết (với ngưỡng 5%). Một đường đơn cực được vẽ ở mức mà các dự trữ trong loại tiền hàng đầu gấp đôi so với các loại tiền dự trữ chủ chốt khác. Tiêu chuẩn này cung cấp một trạng thái đơn cực rõ ràng. Việc mạnh gấp đôi so với bất kỳ liên minh đối lập nào rõ ràng là làm cho sự cân bằng quyền lực trở nên không thể và từ đó tạo ra sự ổn định bằng cách làm giảm sự phản đối.

Nhưng tính đơn cực cũng có thể tồn tại mà không cần đến tiêu chuẩn khá chính xác này, như trong bảng bên phải. Ở đây, đường đơn cực được xây dựng dựa trên sự thay đổi trong tổng thể tỷ lệ sử dụng các loại tiền. Một ngưỡng đơn cực được vẽ ở chỉ số tập trung 40, dưới ngưỡng này, hệ thống không còn được coi là đơn cực nữa, mà thay vào đó là song cực hoặc đa cực.

Có sự khác biệt đáng chú ý giữa các đường xu hướng trong hai bảng của hình và về mặt khả năng linh hoạt của đơn cực. Phân phối "tiền tệ hàng đầu" đo lường sự ảnh hưởng tương đối của các loại tiền dự trữ có khả năng đóng vai trò quốc tế. Ở đây, khoảng cách quyền lực dài hạn đã được thu hẹp. Trên thực tế, trước khi đại dịch bùng phát vào năm 2020 và trước khi áp đặt lệnh trừng phạt đối với Nga vì khởi động cuộc chiến tranh toàn diện chống lại Ukraine, chúng ta đã đang tiến gần hơn đến ngưỡng đơn cực.

Bây giờ, vì các loại tiền chính trong chỉ số này đều thuộc liên minh áp đặt lệnh trừng phạt Nga, việc quy cho sự thay đổi trong phân phối này do phản ứng trừng phạt là không hợp lý. Điều đó đưa chúng ta đến bảng thứ hai, thể hiện sự tập trung hệ thống, một đánh giá về sự ảnh hưởng tương đối của tất cả các dự trữ tiền tệ trong hệ thống. Ở đây, phân phối quyền lực dài hạn vẫn không thay đổi nhiều - mặc dù có thể nhận thấy một sự suy giảm sau đại dịch và sau khi áp đặt lệnh trừng phạt đối với Nga.

Nếu chúng ta đặt dự đoán về sự bền vững của thời kỳ tiền đơn cực dựa trên bảng đầu tiên, tình hình trông khá đầy biểu cảm. Tuy nhiên, một sự sụp đổ dưới ngưỡng đơn cực sẽ đưa chúng ta vào thế giới được Megan Greene, Kinh tế trưởng Kroll, tưởng tượng: "Trong một thế giới đa cực, chúng ta cuối cùng có thể nói về các sự lựa chọn thay thế cho đô la. Nhưng chúng ta sẽ không thay thế nó." Tuy nhiên, từ quan điểm của bảng thứ hai, tính đơn cực vẫn được củng cố như trước khi euro ra đời.

SỰ THỐNG TRỊ CỦA ĐÔ LA

Cách chúng ta đo lường tính đa cực quan trọng đối với cuộc tranh luận về tương lai của hệ thống tiền tệ quốc tế. Trong khi tính đa cực, được hiểu là khoảng cách giữa các "loại tiền tệ vĩ đại", đã giảm đi theo thời gian, nó không thay đổi từ năm 2020 trở đi. Ngược lại, tính đa cực, được hiểu là khoảng cách tiền tệ trên toàn hệ thống, đã duy trì ổn định kể từ năm 1995 nhưng đã giảm từ năm 2020.

Sự không định rõ của các nhà kinh tế về đa cực đã khiến cho cuồng loạn không có ích trong việc phân xử các quyết định chính sách ngoại giao quan trọng của Mỹ. Chúng ta bị ngập tràn bởi những dự đoán về sự chuyển dịch sang đa cực mà không biết ý nghĩa của nó, và thực tế là, việc mất đi tính đơn cực có thể dẫn đến một trật tự song cực xoay quanh đô la và euro.

Hơn nữa, khó có thể tin rằng tính đơn cực sẽ phai nhạt trong thời gian ngắn - hoặc ngay cả trong trung hạn. Điều đó vẫn còn đúng ngay cả trong một nền kinh tế toàn cầu phân mảnh hơn, nơi các liên minh an ninh quyết định quan hệ kinh tế, và nơi lệnh trừng phạt chống lại Nga đóng góp vào việc điều chỉnh một số quỹ tiền tệ toàn cầu. Đại dịch và các diễn biến địa chính trị gần đây không chứng minh rõ ràng cho sự suy giảm của đô la, vì vai trò trung tâm của đồng USD chủ yếu được xác định bởi các yếu tố kinh tế và lợi thế của chức vụ hiện có được củng cố bởi hiệu ứng mạng.

Hãy nhớ rằng lạm phát ngày nay không chỉ là hiện tượng của Hoa Kỳ, và khi xem xét rủi ro của lệnh trừng phạt, sự đa dạng hóa ra khỏi đô la phải được cân nhắc kỹ lưỡng so với sự đa dạng hóa vào đô la do lệnh trừng phạt gây ra. Liên minh tham gia vào lệnh trừng phạt chống lại Nga chiếm hơn 90% các quỹ tiền tệ toàn cầu, khoảng 80% đầu tư toàn cầu và 60% thương mại và sản xuất kinh tế thế giới. Trong một thế giới nơi quan hệ kinh tế ngày càng có tính chất an ninh, hơn 60 quốc gia được bảo vệ bởi ô dù an ninh của Mỹ có thể tiếp tục sử dụng đô la ngay cả khi chống lại các lệnh trừng phạt phương Tây.

Mức độ quan trọng rất lớn. Nếu một trật tự tiền tệ đa cực sắp tới, việc kêu gọi thay đổi chính sách tiền tệ, chi tiêu và lệnh trừng phạt của Mỹ là hợp lý. Nhưng trong thời điểm hiện tại, một mức đánh cược tốt hơn là tiếp tục sự thống trị của đô la