Thuế quan, đồng đô la và nền kinh tế Hoa Kỳ: Thảo luận về ‘Thỏa thuận Mar-a-Lago’

<bài của bác Jean-Pierre Landau, Sciences Po Paris>

<bài gốc: https://cepr.org/voxeu/columns/tariffs-dollar-and-us-economy-discussion-mar-lago-accord>

Khái niệm về ‘Thỏa thuận Mar-a-Lago’ xuất phát từ một bài báo có ảnh hưởng của Miran (2024). Nhiều ý tưởng tương tự cũng được phát triển trong Pettis và Hogan (2024). Các tác giả này tin rằng các thỏa thuận thương mại và tài chính quốc tế hiện tại còn thiếu sót. Họ chia sẻ cùng một tham vọng: ‘tái cấu trúc’ hệ thống một cách cơ bản và làm cho nó phù hợp hơn với lợi ích kinh tế của Hoa Kỳ.

Mặc dù họ ủng hộ việc sử dụng mạnh mẽ thuế quan, họ lại khác biệt so với chủ nghĩa bảo hộ truyền thống. Họ không phản bác lập luận chính thống rằng thâm hụt thương mại phản ánh sự mất cân đối kinh tế vĩ mô. Ngược lại, họ chấp nhận điều đó. Họ thấy một mối liên hệ chặt chẽ giữa chế độ thương mại và tiền tệ của Hoa Kỳ. Các dòng vốn liên tục chảy vào Hoa Kỳ đã dẫn đến sự định giá quá cao kinh niên của đồng đô la, làm suy yếu khả năng cạnh tranh công nghiệp của Hoa Kỳ và dẫn đến thâm hụt tài khoản vãng lai. Các dòng vốn này được gây ra bởi (1) những biến dạng trong nước ở Trung Quốc và các nền kinh tế thặng dư khác mà lượng tiết kiệm dư thừa của họ tràn sang nền kinh tế Hoa Kỳ; và (2) vị thế của đồng đô la Mỹ là đồng tiền dự trữ toàn cầu thống trị, tạo ra nhu cầu mang tính cấu trúc đối với các tài sản định danh bằng đô la.

Các khuyến nghị chính sách của họ không theo lối thông thường. Đáng chú ý nhất, họ đề xuất rằng Hoa Kỳ áp đặt các hình phạt – hoặc phí người dùng – để không khuyến khích các chính phủ nước ngoài tích lũy dự trữ ngoại hối bằng đô la. Trong khi những người khác coi vị thế của đồng đô la là một ‘đặc quyền’, thì các nhà kinh tế này lại coi đó là một gánh nặng. Theo quan điểm của họ, vai trò quốc tế bị suy giảm của đồng đô la là một cái giá chấp nhận được để đạt được các mục tiêu chính của họ: phục hồi ngành công nghiệp Hoa Kỳ và cân bằng tài khoản vãng lai của đất nước.

Trong một Báo cáo Chính sách mới của CEPR (Landau 2025), tôi xem xét năm câu hỏi trọng tâm trong lập luận của họ:

Trung Quốc có chịu trách nhiệm về việc làm méo mó phân bổ vốn toàn cầu không?

Thuế quan và sự có đi có lại về thuế quan có thể khôi phục lại sự cân bằng bên trong và bên ngoài của Hoa Kỳ không?

Sức mạnh và vị thế dự trữ của đồng đô la có phải là một trở ngại không?

Các quốc gia có thể bị ép buộc đầu tư vào trái phiếu kho bạc Hoa Kỳ không?

Cách tiếp cận tổng thể có phù hợp với lợi ích kinh tế dài hạn của Hoa Kỳ không?

1. Trung Quốc có chịu trách nhiệm về việc làm méo mó phân bổ vốn toàn cầu không?

Các chính sách công ở Trung Quốc bị cáo buộc tạo ra tiết kiệm dư thừa (Pettis và Hogan 2024). Các hộ gia đình được khuyến khích – và, trong một số trường hợp, bị bắt buộc – tiết kiệm, do thiếu mạng lưới an sinh xã hội toàn diện và sự kém phát triển của các công cụ tín dụng và tiết kiệm. Tiết kiệm của doanh nghiệp được hưởng lợi từ tỷ trọng thu nhập của người lao động trong thu nhập quốc dân thấp – và gần đây đang giảm. Theo lập luận này, các chính sách phân phối thu nhập thực hiện ‘chuyển giao gián tiếp’ vì lợi ích của các tập đoàn và nhà xuất khẩu. Theo nghĩa đó, tất cả các chính sách trong nước “đóng vai trò như một hình thức chính sách thương mại” (Pettis và Hogan 2024). Cuối cùng, thông qua các doanh nghiệp nhà nước (DNNN) và trợ cấp công, chính quyền Trung Quốc có ảnh hưởng đáng kể đến việc phân bổ và trợ cấp vốn.

Chắc chắn có thể đưa ra một lập luận xác đáng rằng tài khoản vãng lai của Trung Quốc bị ảnh hưởng đáng kể bởi các chính sách công. Tuy nhiên, đây không phải là toàn bộ câu chuyện. Trung Quốc cũng được hưởng lợi: quy mô và sự đa dạng của nền kinh tế tự nhiên tạo ra lợi thế kinh tế nhờ quy mô và hiệu ứng học hỏi qua thực hành, cả hai đều được củng cố thêm bởi sự hỗ trợ của nhà nước.

Thuế quan, sự có đi có lại (đối ứng) và thu ngân sách

Những người ủng hộ hệ thống mới coi thuế quan là công cụ thuần túy để tăng doanh thu. Lý do là để đánh thuế các nhà xuất khẩu nước ngoài và giảm bớt gánh nặng thuế trong nước. Thuế quan nên được áp dụng không phân biệt đối xử và trên diện rộng.

Điều này đặt ra câu hỏi về tác động (incidence): ai là người cuối cùng chịu chi phí? Câu trả lời phụ thuộc chủ yếu vào độ co giãn của giá nhập khẩu. Khi cầu không co giãn, các nhà sản xuất nước ngoài chuyển chi phí sang người tiêu dùng Hoa Kỳ thông qua giá cao hơn. Nếu cầu co giãn, các nhà xuất khẩu phải hấp thụ thuế quan thông qua việc giảm giá, và tỷ giá thương mại (terms of trade) của Hoa Kỳ được cải thiện.

Nhưng độ co giãn thay đổi tùy theo hàng hóa và lĩnh vực. Hệ quả rất rõ ràng. Thứ nhất, thuế quan nên khác nhau tùy theo hàng hóa nhập khẩu. Thuế quan đồng nhất rất có thể sẽ dẫn đến giá tiêu dùng cao hơn ở nước nhập khẩu. Thứ hai, thuế quan tối ưu là đặc thù cho từng sản phẩm. Chính sách thuế quan phải phù hợp với đặc điểm kinh tế của một quốc gia. Không có biểu thuế 'một cỡ cho tất cả'. Mỗi quốc gia có một cấu hình thuế quan tối ưu duy nhất phụ thuộc vào cơ cấu sản xuất của mình.

Nhưng chính sách thương mại của Hoa Kỳ hiện nay chịu ảnh hưởng mạnh mẽ từ học thuyết ‘có đi có lại’ (reciprocity), theo đó thuế quan của Hoa Kỳ nên phản ánh chặt chẽ thuế quan của các đối tác thương mại. Chắc chắn rằng các loại thuế quan như vậy sẽ đánh vào các sản phẩm có độ co giãn thấp và dẫn đến sự gia tăng đáng kể giá nhập khẩu. Do đó, ‘sự có đi có lại’ có tác động kép là vừa gia tăng rào cản thương mại, vừa đồng thời đẩy quốc gia ra xa khỏi cấu trúc thuế quan tối ưu của mình.

Đàm phán thương mại đa phương dựa trên một nguyên tắc khác: sự nhượng bộ có đi có lại (và cùng có lợi). Tự do hóa thương mại có đi có lại không phải là về sự đối xứng, mà là về lợi ích chung. Vẻ đẹp của cách tiếp cận đa phương là nó cho phép các quốc gia vừa tự do hóa, vừa đồng thời tiến gần hơn đến cấu trúc thuế quan tối ưu của họ, nếu các cấu trúc đó khác biệt đủ lớn giữa các quốc gia.

Sức mạnh và vị thế dự trữ của đồng đô la

Lập luận diễn ra như sau:

Dòng vốn chảy vào Hoa Kỳ dẫn đến sự tăng giá thực của đồng đô la và thâm hụt tài khoản vãng lai.

Một động lực chính của dòng vốn vào là sự tích lũy dự trữ ngoại hối của các quốc gia khác. Chúng là lý do chính cho sự định giá quá cao của đồng đô la; và gián tiếp, là nguyên nhân gây ra tình trạng phi công nghiệp hóa của Hoa Kỳ.

Dòng vốn dự trữ sẽ tiếp tục và khuếch đại. Lập luận này viện dẫn một sự điều chỉnh hiện đại của nghịch lý Triffin, nơi việc Hoa Kỳ cung cấp thanh khoản toàn cầu dẫn đến sự mất cân đối không bền vững. Ngày nay, theo câu chuyện này, nhu cầu về dự trữ ngoại hối tăng theo quy mô của nền kinh tế thế giới. Nhưng nó phải được hấp thụ bởi nền kinh tế Hoa Kỳ, vốn có tỷ trọng trong GDP thế giới đang giảm hoặc không đổi. Do đó, thâm hụt tài khoản vãng lai của Hoa Kỳ phải liên tục tăng theo tỷ lệ phần trăm GDP của Hoa Kỳ để duy trì trạng thái cân bằng.

Có hai vấn đề với dòng lý luận này:

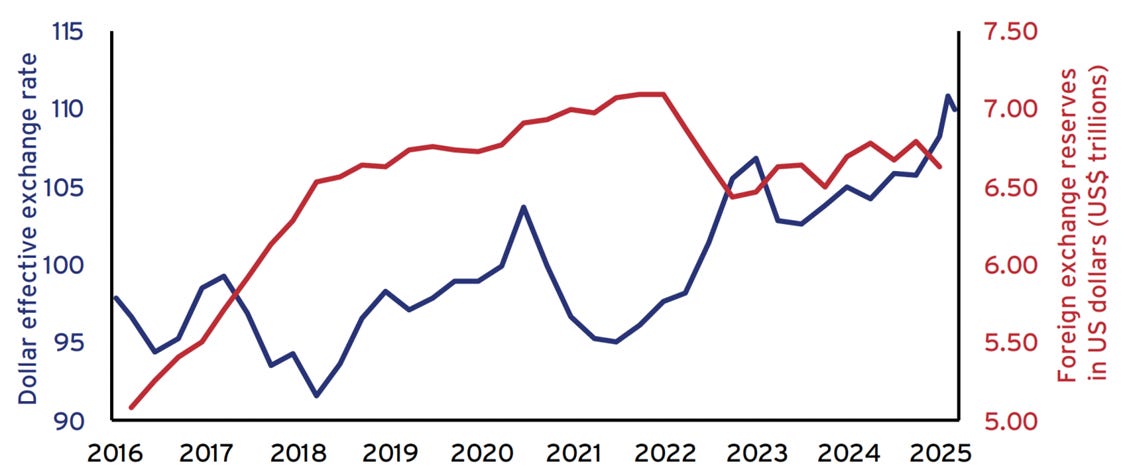

Thứ nhất, tác động của dự trữ lên tỷ giá hối đoái bị đánh giá quá cao do sự nhầm lẫn giữa dòng vốn gộp và dòng vốn ròng. Phần đối ứng của thâm hụt tài khoản vãng lai của Hoa Kỳ là dòng vốn ròng chảy vào. Những dòng vốn ròng đó là tổng đại số của tất cả các dòng vốn gộp vào và ra. Cả dòng vốn gộp vào và ra của Hoa Kỳ đều thúc đẩy sự biến động của tỷ giá hối đoái. Dòng vốn dự trữ chỉ chiếm một phần (tương đối nhỏ và không đều đặn) trong tổng dòng vốn gộp vào. Không có lý do rõ ràng để khẳng định rằng chúng, chứ không phải các dòng vốn khác, là động lực chính của biến động tỷ giá hối đoái và tài khoản vãng lai. Mối quan hệ như vậy không được quan sát một cách nhất quán, như được minh họa trong Hình 1.

Thứ hai, chi phí và lợi ích của một đồng tiền mạnh không được đánh giá kỹ lưỡng. Một đồng đô la mạnh có thể gây bất lợi cho xuất khẩu, nhưng nó giúp nền kinh tế trong nước thông qua lãi suất thấp hơn. Vì Hoa Kỳ là một nền kinh tế tương đối đóng, nó sẽ bị tổn thương bởi một chế độ lãi suất cao hơn và đồng đô la mất giá. Điều này có thể đã thúc đẩy các chính quyền trước đây khẳng định rằng “một đồng đô la mạnh là vì lợi ích của Hoa Kỳ”.

Những người ủng hộ 'thỏa thuận mới' có quan điểm ngược lại. Họ có xu hướng giảm thiểu lợi ích của một đồng đô la mạnh. Họ đưa ra quan sát thông thường rằng lãi suất dài hạn của Hoa Kỳ không thấp hơn đáng kể so với các nước khác trong những năm gần đây (Miran 2024). Nhưng đây không phải là chuẩn mực phù hợp. Lợi suất trái phiếu Kho bạc Hoa Kỳ dài hạn có hai thành phần: lãi suất ngắn hạn dự kiến và phần bù kỳ hạn (term premium). Khi đánh giá lợi ích của vị thế dự trữ của đồng đô la, điều quan trọng là phần bù kỳ hạn. Nếu có, điều này vẫn bị nén đáng kể, báo hiệu vị thế của đồng đô la như một tài sản an toàn.

Chẩn đoán sai lầm này là quan trọng và nghiêm trọng bởi vì nó thúc đẩy đề xuất cấp tiến nhất của thỏa thuận mới: rằng việc nắm giữ trái phiếu kho bạc Hoa Kỳ của nước ngoài phải trả một ‘phí người dùng’ (dựa trên số dư nợ hoặc doanh thu), do đó nội hóa hóa các lợi ích mà các nước ngoài có được từ việc tiếp cận thị trường tài chính Hoa Kỳ.

Các quốc gia có thể bị ép buộc sử dụng đồng đô la không?

Một hệ thống mới sẽ nhằm đạt được hai mục tiêu: làm mất giá đồng đô la để phục hồi ngành công nghiệp Hoa Kỳ và, đồng thời, đạt được sự chia sẻ gánh nặng tài khóa tốt hơn cho Hoa Kỳ thông qua việc tăng cường tài trợ và đóng góp của các quốc gia khác, bao gồm cả thông qua thuế quan.

Việc đáp ứng cả hai mục tiêu sẽ đòi hỏi một hành động cân bằng tinh tế. Dòng vốn nước ngoài vào Hoa Kỳ phải bị hạn chế vì chúng thúc đẩy sự tăng giá của đồng đô la, nhưng việc nước ngoài mua trái phiếu Kho bạc Hoa Kỳ phải được khuyến khích để tài trợ cho thâm hụt của Hoa Kỳ.

Có một sự căng thẳng rõ ràng, và chỉ riêng các lực lượng kinh tế khó có thể mang lại kết quả này. Bản chất của thỏa thuận là khuyến khích mạnh mẽ – hoặc có khả năng ép buộc – các quốc gia khác tiếp tục sử dụng đồng đô la làm đồng tiền dự trữ thống trị, ngay cả khi sức hấp dẫn của nó bị cố tình làm giảm.

Việc thay thế sự hấp dẫn bằng sự ép buộc trong quan hệ tiền tệ quốc tế sẽ gây ra những thách thức đáng kể. Việc ép buộc sử dụng một loại tiền tệ quốc tế trong môi trường thị trường tự do là rất khó. Ở dạng cực đoan nhất, nó chỉ được thực hiện trong các nhóm khu vực như Comecon (Hội đồng Tương trợ Kinh tế), nơi quan hệ giữa các quốc gia không bị chi phối bởi các lực lượng thị trường và bị một quốc gia chi phối về mặt quân sự. Có thể lập luận rằng, trong thời kỳ Bretton Woods và đầu Chiến tranh Lạnh, các đồng minh của Hoa Kỳ – đặc biệt là ở châu Âu – đã tránh các chính sách bị coi là thù địch với sự ổn định của đồng đô la.

Nhưng bối cảnh ngày nay về cơ bản là khác biệt. Nó sẽ làm cho bất kỳ hình thức ‘đàn áp tài chính toàn cầu’ nào trở nên khó thực hiện và duy trì hơn. Thế giới là đa cực. Các lựa chọn thay thế tiềm năng cho đồng đô la tồn tại, ít nhất là trong dài hạn. Số hóa tiền tệ sẽ thay đổi môi trường cạnh tranh. Một sự thay đổi trong cách tiếp cận của Hoa Kỳ đối với vai trò và vị thế của đồng đô la gần như chắc chắn sẽ mở đường cho sự cạnh tranh gia tăng từ các loại tiền tệ khác, đặc biệt là từ các khu vực và quốc gia từ lâu đã không hài lòng với vị thế tối cao và sự thống trị của đồng đô la.

Cách tiếp cận tổng thể có phù hợp với lợi ích kinh tế dài hạn của Hoa Kỳ không?

Hoa Kỳ có nên tìm kiếm một đồng tiền yếu hơn và vai trò quốc tế bị suy giảm của đồng đô la để phục hồi ngành công nghiệp Hoa Kỳ và khắc phục thâm hụt tài khoản vãng lai không?

Hãy xem xét sự ưu tiên dành cho ngành công nghiệp và việc dựa vào sự mất giá của đồng đô la để đạt được tái công nghiệp hóa. Ngay cả trong giới kinh tế, việc cho rằng ngành công nghiệp là ‘đặc biệt’ là điều phổ biến. Nhưng tại sao lại như vậy? Giả định là ngành công nghiệp mang lại những yếu tố ngoại tác cụ thể cho phần còn lại của nền kinh tế, chẳng hạn như sáng tạo và phổ biến công nghệ, đào tạo hoặc học hỏi qua thực hành. Là nền kinh tế đi đầu về công nghệ trên thế giới, Hoa Kỳ đã sở hữu lợi thế so sánh trong các lĩnh vực mà các yếu tố ngoại tác đó là đáng kể nhất, đặc biệt là AI và kinh tế số. Những lợi thế đó có thể bị đe dọa bởi cạnh tranh chiến lược với Trung Quốc và có thể cần được củng cố thông qua các khoản trợ cấp có mục tiêu hoặc các biện pháp chính sách thương mại chiến lược – chất bán dẫn là một ví dụ điển hình.

Nhưng một chính sách phá giá đồng đô la kéo dài sẽ không mang lại lợi ích thực sự trong những lĩnh vực tiên tiến đó, nơi Hoa Kỳ đã là người định giá (price maker). Sự nhấn mạnh vào tỷ giá hối đoái thực sự tiết lộ ưu tiên thực sự: phục hồi các ngành công nghiệp truyền thống (những ngành đã bị ảnh hưởng đặc biệt bởi ‘cú sốc Trung Quốc’) và tái tạo những việc làm đã bị mất do hậu quả.

Tuy nhiên, việc làm xói mòn vai trò của đồng đô la Mỹ như đồng tiền dự trữ chính của thế giới có thể không phục vụ bất kỳ mục tiêu nào trong số này. Và chi phí có thể rất lớn. Ngày nay, Hoa Kỳ thống trị hệ thống tiền tệ và tài chính quốc tế vì nước này phát hành các tài sản an toàn nhất thế giới. Mặc dù có vị thế đầu tư quốc tế ròng âm, Hoa Kỳ vẫn liên tục tạo ra thu nhập ròng dương từ nước ngoài, đóng góp vào GDP của mình.

Từ góc độ thuần túy tài khóa, việc phát hành tài sản an toàn mang lại cho Hoa Kỳ một khoản thu nhập từ quyền phát hành tiền vô hình (seignorage) lớn hơn nhiều lần so với doanh thu có thể thu được từ bất kỳ cơ chế chia sẻ gánh nặng nào được đề xuất. Miễn là nợ Kho bạc được coi là an toàn và có tính thanh khoản, nó được người nước ngoài nắm giữ tự nguyện với lãi suất thấp bất chấp thâm hụt tài khóa kéo dài và ngày càng tăng được dự báo trong dài hạn.

Giá trị của nợ Hoa Kỳ không chỉ bắt nguồn từ dòng tiền dự kiến của nó, mà còn từ sự an toàn và khả năng giao dịch vô song của nó. Brunnermeier và cộng sự (2022) đã xác định một thành phần ‘bong bóng’ trong việc định giá khoản nợ này. Bong bóng đó có thể được ‘khai thác’ một cách có lợi dưới hình thức phát hành nợ cao hơn và rẻ hơn trong tương lai. Theo Choi và cộng sự (2024), chất lượng tài sản an toàn của Kho bạc Hoa Kỳ cho phép Hoa Kỳ phát hành thêm 30% nợ công so với mức có thể, nếu các yếu tố khác không đổi.

Nhìn chung, sự kết hợp của các thay đổi chính sách được dự tính trong ‘thỏa thuận mới’ có thể khiến Hoa Kỳ chuốc lấy thất bại. Chiến lược này nhằm giải quyết các vấn đề phi công nghiệp hóa ‘cũ’, nhưng lại bằng phương thuốc sai lầm. Nó xuất phát từ sự đánh giá thiên lệch về chi phí và lợi ích. Việc nhìn nhận các vấn đề từ góc độ thuần túy tài khóa cũng làm sai lệch góc nhìn. Việc làm xói mòn vai trò của đồng đô la sẽ làm trầm trọng thêm thay vì giảm bớt những căng thẳng tồn tại trong nền kinh tế quốc tế, gây tổn hại cho Hoa Kỳ và các đối tác.

Nó sẽ tước đi của thế giới những tài sản an toàn cần thiết cho hiệu quả và sự ổn định của hệ thống tài chính toàn cầu. Nhiều đối thủ cạnh tranh của Hoa Kỳ sẽ vui lòng tham gia và hỗ trợ sự sụp đổ của đồng đô la, vốn là mục tiêu chiến lược của một số nước trong hai thập kỷ qua.

—