15Oct23 | Tuần Rồi Có Gì?

<chuyện Kinh-Tài nổi bật trong tuần>

Chàng-Ngốc-Già mến chào các bạn,

Tình hình chiến tranh ở dải Gaza căng thẳng hơn khi Isarel quyết định sẽ đổ bộ. Ngoại trưởng Mỹ là Blinken cũng đã cấp tốc đến 1 loạt nước như Israel, Qatar, Jordan, Bahrain, UEA và Saudi Arabia gặp hoàng tử Mohammed bin Salman. Căng thẳng lúc này không chỉ ở nơi chiến sự mà còn là ở các nơi có cộng đồng người Hồi giáo. Nước Pháp hôm thứ 6 vừa rồi cũng trải qua một thảm kịch khi một phần tử Hồi giáo cực đoan vào trường học, giết chết 1 giáo viên và làm trọng thương 2 người khác.

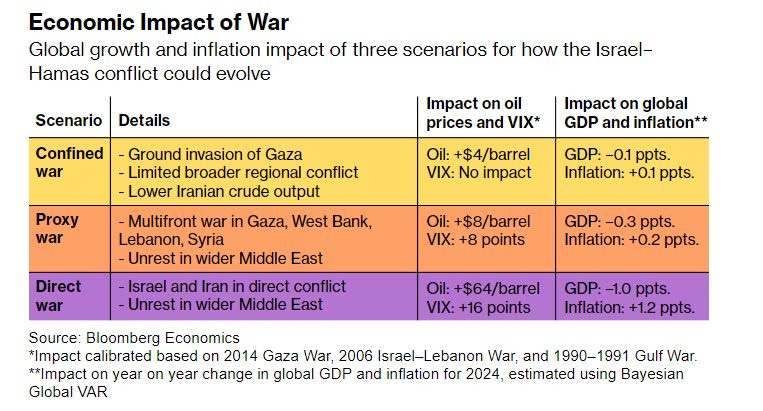

Kinh tế thế giới sẽ bị tác động đáng kể vì chiến tranh ở Trung đông vì thường giá dầu sẽ tăng, lúc này vừa ổn ổn với lạm phát xong thì nó có thể bùng lại. Ảnh hưởng thì như các bạn nhìn thấy trong hình bên dưới: giá dầu tăng, GDP giảm, lạm phát tăng.

Hai báo cáo quan trọng của IMF vừa công bố trong tuần cũng chưa cập nhật được biến cố chiến tranh mới này. Dù vậy thì tình hình kinh tế toàn cầu phục hồi cũng chậm, có sự khác nhau giữa các khu vực và không còn dư địa nhiều cho các chính sách. Project GDP của Việt Nam theo IMF chỉ có 4,7%, khá là bi quan.

Các bạn có thể đọc 2 báo cáo chi tiết ở đây:

World-economic-outlook-october-2023

Global-financial-stability-report-october-2023

Điểm nhấn của các nền kinh tế lớn là lãi suất sẽ còn cao và kéo dài. Tuy nhiên đây là điều có lợi cho những ai có “nội công“ vững.

Ví dụ như lượng tiền tiết kiệm hơn mức cần thiết của dân Mỹ là khoảng 1200 tỷ usd, thank God and Powell, tầng lớp upper-income (thường thì hiểu biết về Kinh-Tài tốt hơn) vẫn giàu lên.

Trong tuần mình có đọc 1 bài với thu nhập vừa phải thì làm sao có được 1 khoản tiền kha khá khi nghỉ hưu. Mình làm lại với giả định là 1 bạn 1 Việt nam có thu nhập 10tr/tháng, tiết kiệm 20%, sau mỗi năm thì tăng thêm tiết kiệm 5% (theo lạm phát).

Nhưng bí mật là ở chỗ nếu chịu khó có việc làm với, thu nhập tăng 20% thì sau 30 năm kết quả khác hẳn. Post này đã nhận được rất nhiều tương tác. Có nhiều bạn đã thấy được vấn đề, mình rất vui. (chatGPT-4 giờ hỗ trợ plot chart luôn nên mình ko phải copy code qua 1 interpreter)

Nhưng cũng có nhiều bạn thuộc dạng bàn lùi, biếng nhác, sợ khó, ham giàu nhanh thì … mình chịu. Số đông là nhóm luôn bị ... dắt mũi.

Với các bạn có xu hướng trade nhiều, thì mình mong các bạn hiểu được rủi ro, để hạn chế thua lỗ, vì lỗ trên 20% thì phải mất rất nhiều nỗ lực để trở về vị trí cũ. Ví dụ thua 40% thì phải thắng lại 66,7%, còn thua 50% thì phải thắng lại 100%.

Có 2 chỉ số khá quan trọng là độ lớn vị thế (position size) và giá trị kỳ vọng.

1. position size tức số tiền tối đa đi lệnh

cái này phụ thuộc vào mức độ chấp nhận rủi ro cao nhất, là có thể thua bao nhiêu % cho mỗi lần trade. Ví dụ cầm 100tr đi trade, chịu mất tối đa 2% thì là risk là 2tr.

sau đó lấy số tiền này chia cho stop loss là bao nhiêu % thì sẽ ra position size. Ví dụ stop là 10% thì position size sẽ là 2tr/10% = 20tr.

Như vậy nếu xui, đi lệnh 20tr, stop loss 10% thì thua đúng 2tr, chính là mức risk có thể chấp nhận cho trade đó.

Nếu stop loss là 20% thì position size sẽ là 2tr/20% = 10tr. Xui xui cán stop loss 20% thì thua đúng 2tr cũng, đúng kế hoạch.

2. Giá trị kỳ vọng:

Kỳ vọng = (xác suất thắng x mức thắng) - (xác suất thua x mức thua).

Ví dụ xác suất thắng là 40%, mức thắng là trung bình 20%, mức thua trung bình là 10% (với stop loss), position size là 20tr thì kỳ vọng của hiệu quả sẽ là:

(40% x 4tr) - (60% x 2tr) = 0.4tr (2%) hay (40% x 20%) - (60% x 10%) = 2%

Lưu ý đây là 2% trên position size 20tr, với 2% risk và 10% stop loss của tổng vốn là 100tr.

Và để kết thúc newsletter tuần này thì Chàng-Ngốc-Già đu trend mấy bạn trẻ Tây, đang có cái trend gọi là #girlmath. Nghĩa là mấy bạn nữ lý giải một số chuyện liên quan đến tiền bạc nhưng bị bias bởi mental accounting. Ví dụ:

"đồ đang giảm giá, bạn mà không mua là bạn đang làm mất tiền "

"không chịu mua đủ số tiền để được giao hàng miễn phí là đang làm mất tiền"

"đi ăn với bạn, mình trả thẻ xong bạn trả lại tiền mặt, thì tiền này là từ trên trời rơi xuống".

Metal accounting (mental accounts), là hiện tượng con người chúng ta có xu hướng phân nhóm và ứng xử với tiền khác nhau.

ví dụ như tiền tiết kiệm, cũng là tiết kiệm thôi nhưng chia ra tiết kiệm để đi du lịch, tiết kiệm để đổi chiếc xe, tiết kiệm để làm chuyện gì đó.

hay như tiền từ đâu rơi xuống, hay tiền thắng bài bạc thì tiêu rất dễ, rất hoang. Cũng 100tr, nhưng tiền túi và tiền thắng lô đề sẽ tiêu khác nhau (2 pocket theory).

rồi khoản chi hàng ngày và hàng tháng. mỗi ngày 1 ly cafe 1 đồng thì không đắt, nhưng chi phí tham gia 1 năm để nâng cấp bản thân 100 đồng thì thấy đắt.

một cái phổ biến hơn là chi phí chìm (sunk cost), nó đã xảy ra và không thể lấy lại được, nên đừng có tính vào nữa. Ví dụ chiếc xe cũ sửa quài, giờ bỏ thì tiếc. mua xe mới thì lại tính luôn tiền đã sửa là không được.

Hy vọng những tổng hợp và chia sẻ ở trên mang lại một chút gì có ích cho các bạn. Nếu vậy thì mong được các bạn share để có thêm nhiều người biết đến, đỡ phụ công Chàng-Ngốc-Già.

Mến chúc các bạn nhiều sức khỏe.

CNG

cảm ơn các bạn share giúp.