10Sep23 | Tuần Rồi Có Gì?

<chuyện Kinh-Tài nổi bật trong tuần>

Chàng-Ngốc-Già mến chào các bạn,

Hôm nay 10/9 kết thúc G20 ở Ấn độ, tổng thống Mỹ Biden sẽ qua thăm Việt Nam. Đây là 1 sự kiện đặc biệt, vì nhiều lần tổng thống Mỹ đã đến thăm Việt Nam nhưng đây là lần đầu tiên theo lời mời của TBT ĐCS (1 cách chính thức công nhận Đảng là lãnh đạo). Nhiều khả năng nhân kỷ niệm 10 năm, quan hệ Việt-Mỹ sẽ được nâng lên thành đối tác chiến lược toàn diện.

Trên tờ Dipomat năm ngoái có 1 bài rất dài “What’s in a Name: The Promise and Peril of a US-Vietnam ‘Strategic Partnership’“, về chuyện vì sao mối quan hệ giữa Mỹ và Việt Nam ngày càng sâu rộng trên nhiều lĩnh vực mà Việt Nam vẫn xếp Mỹ ở “chiếu dưới”. Trong khi Việt Nam đã thiết lập nhiều mối quan hệ cấp cao hơn với các đồng minh của Mỹ, và Mỹ là phía muốn nâng cấp nhiều hơn. Lý do chính là cân bằng trong mối quan hệ với Trung Quốc.

Bởi vì ngày nay, địa chính trị (geopolitics) là một vấn đề cốt tử của thế giới hiện đại. Xu hướng toàn cầu hóa đã khiến các nền kinh tế trên thế giới phụ thuộc vào nhau hơn. Kể cả khi Nga bị cấm vận thì Nga vẫn bán được dầu và mua được hàng hóa từ phương Tây.

Không như thời chiến tranh lạnh, trao đổi thương mại dịch vụ giữa 2 khối còn lỏng lẻo, ít ỏi thì căng thẳng thậm chí chia cắt thì kinh tế toàn cầu cũng không bị ảnh hưởng nhiều. Nhưng ngày nay, sự phụ thuộc lẫn nhau giữa Trung Quốc và phương Tây đã quá lớn, có decoupling thì cũng không thể dễ dàng và một sớm một chiều. Cho nên nếu vấn đề địa chính trị bùng nổ thì nó như mồi lửa vào kho thuốc nổ. Bài của Dani Rodrik trên Project-Syndicate: ‘‘The Global Economy’s Real Enemy is Geopolitics, Not Protectionism’’.

Quay lại Ấn độ thì mặc dù là một ngôi sao trong các nền kinh tế mới nổi, đất nước này còn nhiều vấn đề nội tại mà khó lòng vượt qua được Trung Quốc. Khoảng cách giàu nghèo giữa các vùng miền, giữa các tầng lớp dân cư, đầu tư cho R&D thấp, phụ nữ tham gia thị trường lao động thấp, tỷ lệ thất nghiệp cao … là những vết nứt trong tăng trưởng của Ấn độ. Bài của Ashoka Mody “India’s Fake Growth Story“.

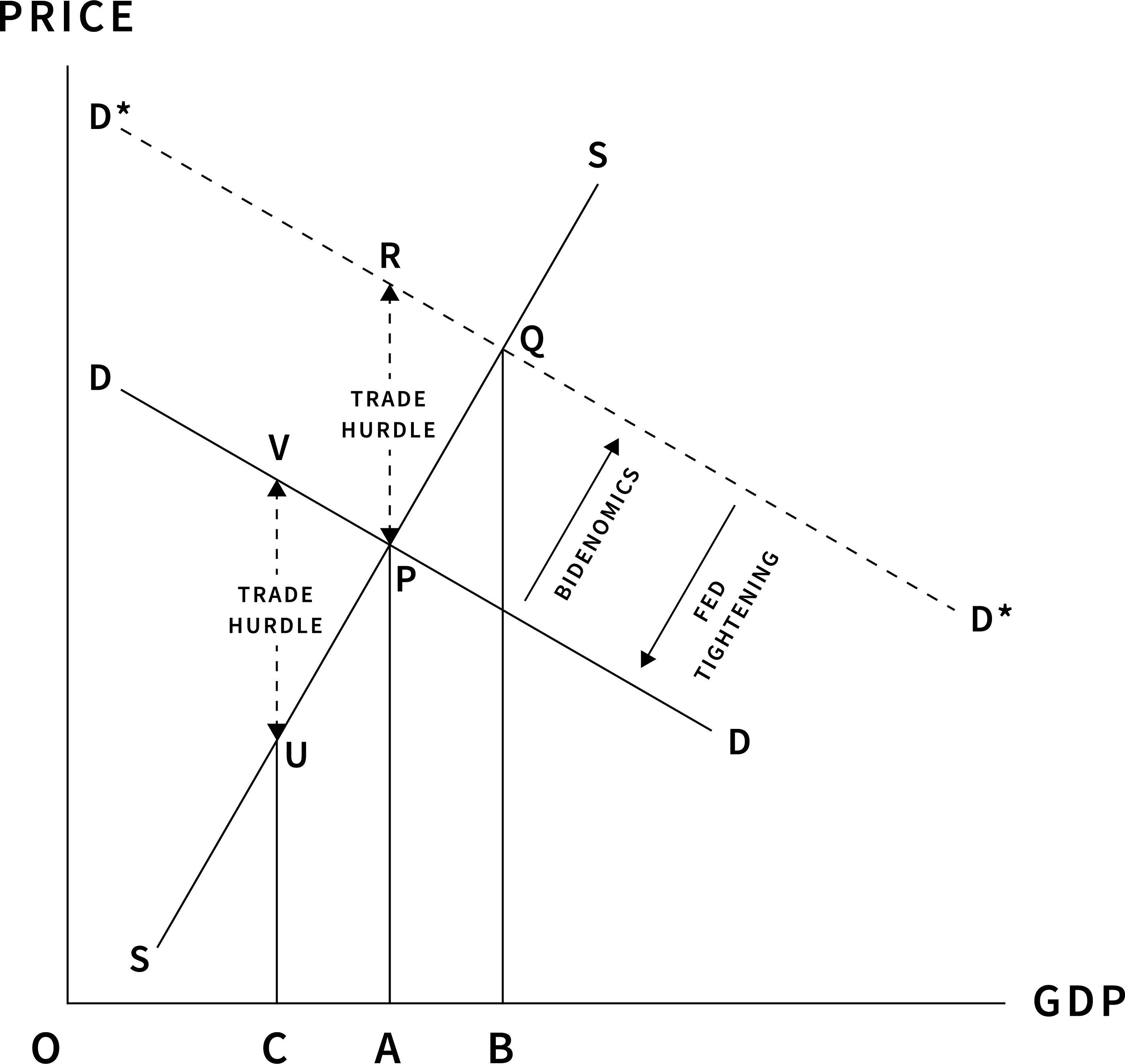

Còn về phía Mỹ, những quan ngại rằng Mỹ đi vào suy thoái cũng được xoa xịu bởi một số phân tích gần đây. Chẳng hạn Koichi Hamada cho rằng mặc dù chính sách tiền tệ thắt chặt nhưng Cầu vẫn chưa sụp, và Cung chưa chất đống.

thêm một điểm nữa là các dự báo chưa tính hết ảnh hưởng của Covid-19.

Những cản trở cung cầu gặp nhau (trade hurdle) cũng là một nguyên nhân xác định điểm cân bằng. Cho nên khi giãn cách gỡ bỏ thì điểm cân bằng sẽ ở cao hơn (Q). Và giá tăng (lạm phát) thì được điều chỉnh bởi lãi suất tăng.

Có một working paper còn nóng hổi, bàn về chuyện kẹt xe ở các thành phố lớn khắp thế giới, ở các nước giàu nghèo khác nhau ra sao. Mẫu nghiên cứu là 1200 thành phố lớn ở 152 quốc gia. Một số kết quả thú vị:

Có sự khác biệt giữa các quốc gia, chứ trong quốc gia thì không. Kẹt xe ở VN khác Pháp, chứ kẹt xe Saigon với Hanoi thì 29 gặp 50.

Quy mô thành phố, hạ tầng, và topography (cái này tiếng Việt là gì trời ?) giải thích vì sao giao thông ở các thành phố lớn ở các nước giàu nhanh hơn nước nghèo.

Nước giàu giao thông nhanh hơn vì có các trục đường chính lớn, khổ đường rộng hơn.

Và ngụ ý chính sách là: Chỗ nào không kẹt thì phải tăng tốc, chứ không phải giảm kẹt.

Có một bài tuần rồi mình thấy cũng thú vị, đó là "confidential holdings" của Hedge funds là cái hộp đen. Nên nhiều khả năng là "liều ăn nhiều" hoặc do ăn ở. Thấy dzậy mà hổng phải dzậy !

Over the period from 1997 to 2017, hedge funds have earned substantial alpha (outperformance against their benchmark) based on their reported returns. However, when investigating their disclosed long equity portfolio data, the alpha is not there. So, where is the alpha coming from?

In our paper, we show that hedge funds’ unobserved actions – i.e., frequent trading, derivatives usage, short selling, and confidential holdings – account for a large part of their alpha. We classify the performance stemming from these activities as UP (unobserved performance) and show that UP is a strong predictor of future hedge fund performance.

Và để kết thúc newsletter tuần này là chuyện lên hạng của thị trường chứng khoán Việt Nam, mình có bài trên báo giấy KTSG tuần rồi: “Nâng hạng thị trường chứng khoán Việt Nam: chạy tiếp sức“. Chưa thấy link online của báo nên các bạn có thể đọc ở đây

Trùng hợp khi viết bài thì mình cũng đọc thêm bài về các tổ chức làm Index. Mấy ông kẹ S&P Dow Jones, FTSE Russell, MSCI, và CRSP xếp hạng rồi bán lại cho mấy ông index fund managers.

Hầu hết các ETFs mô phỏng lại chỉ số dựa trên giấy phép từ nhà cung cấp chỉ số. Chúng tôi chỉ ra rằng những nhà cung cấp chỉ số này có quyền lực mạnh mẽ trên thị trường và tính phí cao cho các ETF, mà cuối cùng người đầu tư sẽ phải chịu. Chúng tôi đã ghi nhận ba sự thật nổi bật:

1. Thị trường cung cấp chỉ số tập trung cao;

2. Nhà đầu tư quan tâm đến danh tính của nhà cung cấp chỉ số, mặc dù chúng giải thích biến động rất nhỏ trong lợi nhuận ETF; và

3. Trên một phần ba tỷ lệ chi phí ETF được trả dưới dạng phí cấp phép cho nhà cung cấp chỉ số. Một phân tích cấu trúc cho thấy 60% phí cấp phép là vống lên "markups".

Phân tích giả định cho thấy việc cải thiện cạnh tranh giữa các nhà cung cấp chỉ số có thể giảm tỷ lệ chi phí ETF lên đến 30%

Cảm ơn các bạn đã dành thời gian đọc đến đây. Còn 1 xíu việc nữa thôi, là nhờ các bạn bấm nút share giúp, để những điều mình tâm đắc được lan tỏa thêm.

Hẹn gặp lại các bạn trong newsletter tới.

Chàng-Ngốc-Già.

Thông tin hữu ích. Cảm ơn thầy

Hay quá ạ 👍 luôn đón đọc mỗi tuần